マイ・ペイすリボをどのように運用することで、「ANA VISAワイドゴールドカード」のマイル還元率を最大1.72%にまで高めることができるのか、その運用方法と注意点について解説していきます。

マイ・ペイすリボの設定と運用

仕組みをおさらい

そもそもなぜマイ・ペイすリボを利用するのかと言うと、1,000円利用毎に1ポイントもらえるワールドプレゼントポイントを2倍にするためでした。このポイントはボーナスポイントとして扱われ、1ポイント=3マイルで移行できるのですが、このボーナスポイントをもらうためには「マイ・ペイすリボ」の登録&利用が必須なのです。

そしてこのボーナスポイントをPeXを経由することで、マイル還元率を1.45%にまで上げることができ、前年度の利用金額に応じたステージボーナスポイントも合わせると、最大で1.72%のマイル還元率を実現することができます。詳細についてはこちらをお読みください。

リボ払い手数料がゼロではボーナスポイントはもらえない

しかしながら、登録だけしておいてもリボ払い手数料がゼロであれば、ワールドプレゼントポイントが2倍になる特典を受けることができません。カード会社もビジネスですので、利益が生まれないのにボーナスポイントだけを付与するわけがありませんよね。

「リボ払いなんて手数料が高いんじゃないの?」

そう思われる方もいると思いますし、実際のところ、年率換算で15%もの手数料ですので高いと言わざるを得ませんね。しかし、「リボ払い手数料が発生すること」がボーナスポイントを受ける条件であって、最低手数料金額が設定されているわけではありません。つまり、1円でもリボ払い手数料が発生すればボーナスポイントをもらえるわけです。

手数料ですので、なるべく少なくした上でボーナスポイントをもらいたいですよね!?その方法について次から説明していきます。

最小限のリボ払い手数料とするマイ・ペイすリボの運用方法

マイ・ペイすリボを適切に運用するにあたり、次のことを知っておきましょう。

- ANA VISA/Masterカードは毎月15日締め、翌月10日引き落とし

- 締め日から翌月の締め日までのリボ払い残高に対して手数料が発生する

- 初回支払い時は、初回引き落とし日までの手数料が発生しない

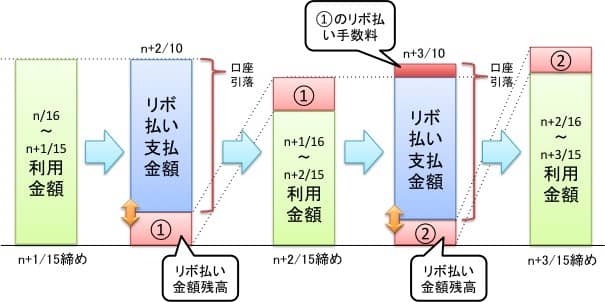

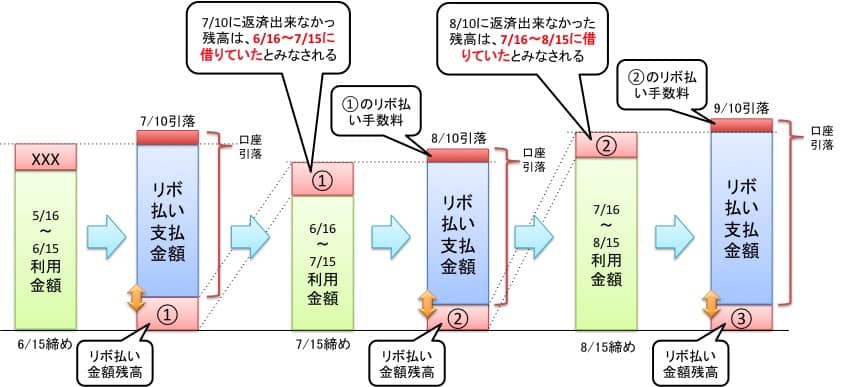

まずはイメージ図を御覧ください(分かりやすいように具体的な日付を入れていますが、日曜・祝日などによる実際の口座引落日の調整は考慮していません)。

図中のXXXは6月10日支払時に返済出来なかった分で、5月16日〜6月15日まで借りていたとみなされるリボ払い金額残高です。これに、5月16日〜6月15日で利用した分を加えた請求金額が確定したら、リボ払い支払金額を調整して(オレンジ矢印がそのイメージです)、リボ払い金額残高を発生させます(①部分)。

①は本来であれば7月10日の支払日に返済してもいいのですが、(意図的に)支払い金額を調整したことにより返済出来なかったので、6月16日から次回締め日の7月15日まで借りていたとみなされるのです。この期間と残高に対してリボ払い手数料が発生します。この手数料は8月10日に、リボ払い支払金額に加えて引き落としがされます。

もう少し見ていきましょう。

①のリボ払い残高と、6月16日〜7月15日利用分を加えた請求金額が確定したら、リボ払い支払金額を調整して、リボ払い金額残高を発生させます(②部分)。

同様に、②は本来であれば8月10日の支払日に返済してもいいのですが、(意図的に)返済出来なかったので、7月16日から次回締め日の8月15日まで借りていたとみなされるのです。この期間と残高に対してリボ払い手数料が発生し、9月10日の支払日に、リボ払い支払金額に加えて引き落としがされます。

以降、同様の仕組みとなりますが、なんとなくイメージがつきましたでしょうか?

したがって、リボ払い手数料をなるべく低く抑えるには、リボ払い金額残高(図で言うところの①とか②)を調整して、1円以上の手数料が発生すれば良いということになります。

リボ払い手数料を計算する期間は1ヶ月なのですのが、2月など日数が少ない月もありますので、いくつかのパターンで利率を計算してみると(うるう年は考慮していません)、

- 期間が28日間:15%÷365日×28日=1.15%

- 期間が30日間:15%÷365日×30日=1.23%

- 期間が31日間:15%÷365日×31日=1.27%

となります。

どんな期間でも1%以上にはなりますので、最低100円あれば手数料が1円発生することになりますが、厳密に三井住友カードがどのように計算しているかは当然ながら公開されていませんので、余裕をみてもう少し多い金額を、リボ払い金額残高となるようにしましょう。

ただ、リボ払い支払金額を調整するとしても1,000円単位でしか調整できませんので、例えば請求金額が「26,065円」だった場合にリボ払い支払金額を26,000円にしてしまうと、「65円」しかリボ払い金額残高がありませんので、この場合には手数料が発生しません(もしかしたら四捨五入して手数料が発生するのかも知れませんが、これは三井住友カードさんに聞かないとわかりません)。

ですので、この例では「25,000円」をリボ払い支払金額となるように調整し、「1,065円」がリボ払い金額残高となるようにしましょう。この時の手数料は約「13円」程度となります(30日間で計算した場合)。

ここまでは、

- ANA VISA/Masterカードは毎月15日締め、翌月10日引き落とし

- 締め日から翌月の締め日までのリボ払い残高に対して手数料が発生する

だけのルールを考慮した、リボ払い手数料に関してのお話でした。

3. 初回支払い時は、初回引き落とし日までの手数料が発生しない

ということについてまだ説明していませんので、さらに解説していきます。

初回支払い時のリボ払い支払金額の調整には注意!

ここまでの内容が理解できていれば、初回支払い時の内容も理解できます。ルールは

「初回支払い時は、初回引き落とし日までの手数料が発生しない」

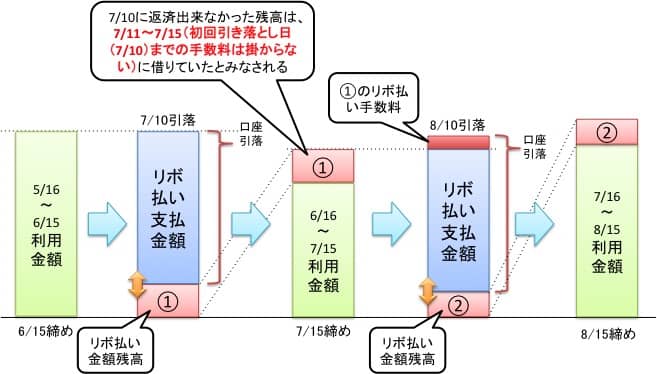

でした。まずは、イメージ図を見ていきましょう。

初回の利用期間が5月16日〜6月15日だったとします。この期間に利用した金額が確定したら、リボ払い支払金額を調整して、リボ払い金額残高を発生させます(①部分)。

通常であれば、この残高に対して1ヶ月分の手数料が発生するのですが、初回支払い時は初回引き落とし日までの手数料がかかりませんので、7月11日〜7月15日の期間だけに借りていたとみなされるのです。初回はこの5日間の手数料で計算されるということです。

ただし、祝日や曜日配列に初回引き落とし日が調整されて短い場合もありますので、こちらもいくつかのパターンで利率を計算してみると、

- 期間が3日間:15%÷365日×3日=0.1233%

- 期間が4日間:15%÷365日×4日=0.1644%

- 期間が5日間:15%÷365日×5日=0.2055%

となります。

つまり、初回支払い時は、リボ払い残高にこの利率を掛けて1円でも手数料がすればよいということです。では、どれくらいの残高があればよいのか計算してみます。

- 期間が3日間:残高X円×0.1233% >= 1円 → 残高X >= 811円

- 期間が4日間:残高X円×0.1644% >= 1円 → 残高X >= 608円

- 期間が5日間:残高X円×0.2055% >= 1円 → 残高X >= 487円

通常(5日間)であれば、487円以上の残高があればよいことになります。

しかし通常時のリボ払い支払金額の調整例と同じように、例えば初回請求金額が「24,384円」だった場合に、リボ払い支払金額を24,000円にしてしまうと、「384円」しかリボ払い金額残高がありませんので、この場合には手数料が発生しません(もしかしたら四捨五入で・・・かも知れませんが)。

ですので、この例では「23,000円」をリボ払い支払金額となるように調整し、「1,384円」がリボ払い金額残高となるようにしましょう。この時の手数料は約「3円」程度となります(5日間で計算した場合)。

実際の引き落とし日を確認してリボ払い金額残高の調整をするようにしましょう。

ここまでお読みいただいて、どのように設定すれば良いのか理解いただけたと思いますし、大きな手数料が発生するわけでもないということも理解できたと思います。あとは毎月忘れずにリボ払い支払金額を調整していけば大丈夫です。

そうは言っても、「忘れたら大変!」と思う方もいると思いますし、実際に忘れてしまったらそれなりに手数料が発生します。請求金額が確定したら毎月三井住友カードからその通知がメールでありますので、そのメールを受信したタイミングで調整してもいいですし、心配性の私の場合は、さらにカレンダーアプリに毎月のタスクとして登録して、忘れることがないようにしています。

参考までに、こういった内容のメールが届きます。

マイ・ペイすリボ運用手順と支払金額調整方法

マイ・ペイすリボの運用手順は以下の通りです。

- 毎月の「最低お支払い金額(元金定額コースの金額)」を予め低めに設定しておく

- 請求金額が確定したら「リボ払いお支払い金額の変更」から臨時増額を申請する

- 請求金額が「最低お支払い金額(元金定額コースの金額)」を下回った場合、手数料を発生させるために「最低お支払い金額(元金定額コースの金額)」を減額する

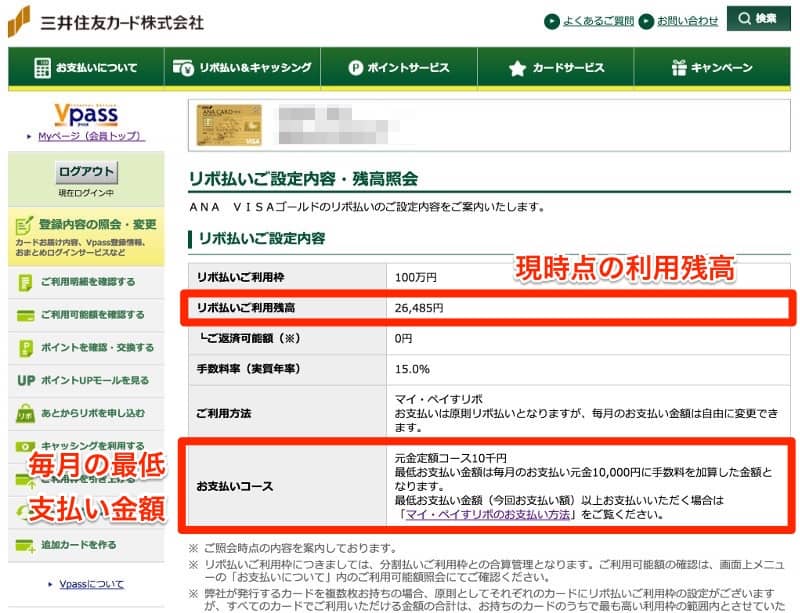

毎月の「最低お支払い金額(元金定額コースの金額)」は、「Vpass」ログイン後、以下の手順で確認できます。

①「リボ払い&キャッシング」メニューから、「リボ払い設定内容・残高照会」メニューをクリックします。

②「お支払いコース」項目欄に、「元金定額コース◯◯円」とありますので、この金額が現在設定されている毎月の「最低お支払い金額」となります。私の例では、「10千円」の1万円に設定されています。また、「リボ払いご利用残高」項目欄で、現時点での利用残高も確認することができます。

私の場合は最低の1万円に設定していますが、増額申請を忘れた場合には大きな手数料が発生してしまいますので、毎月最低限使う金額くらいに設定しておくほうが望ましいかも知れません。

しかし、増額申請(臨時増額の場合)は千円単位なのですが、減額申請は1万円単位でしか申請できませんので、減額申請が起きないような金額を設定しておくべきでしょう。

例えば、「最低お支払い金額」を3万円に設定していて、請求金額が「24,712円」だった場合に、手数料を発生させるためには「最低お支払い金額」を2万円に減額申請する必要がありますが、リボ払い金額残高として「4,712円」が残り、これに1.23%(30日間の場合)の手数料がかかりますので、約「58円」ほど手数料が請求されることになります。

私の場合、ややこしいので設定できる最低金額の1万円にしています。ちなみに、「ANA VISAワイドゴールドカード」は、「最低お支払い金額(元金定額コースの金額)」を1万円以上1万円単位でしか指定できませんので、この点は注意しておきましょう。

次に、臨時増額申請の手順について解説していきます。

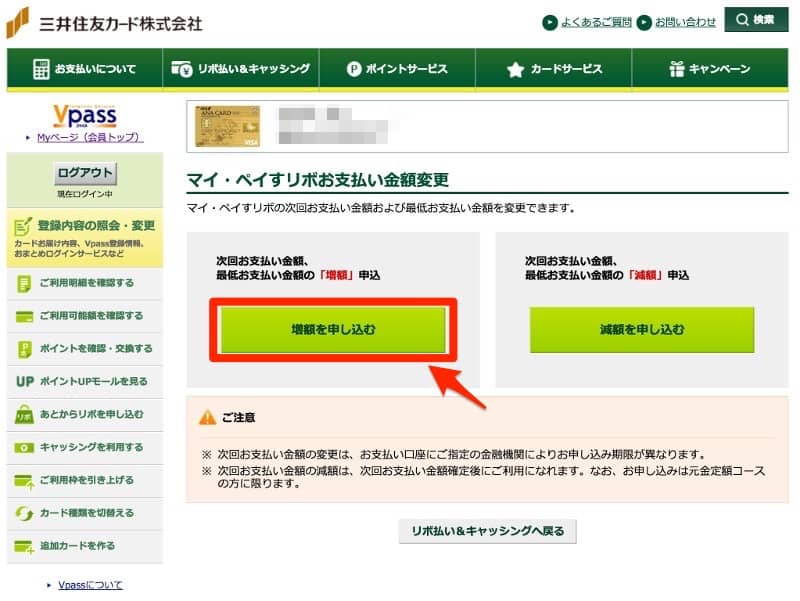

①「リボ払い&キャッシング」メニューから、「リボ払いお支払い金額の変更」メニューをクリックします。

②左側の「増額を申し込む」ボタンをクリックします。

【初回支払い時の例】

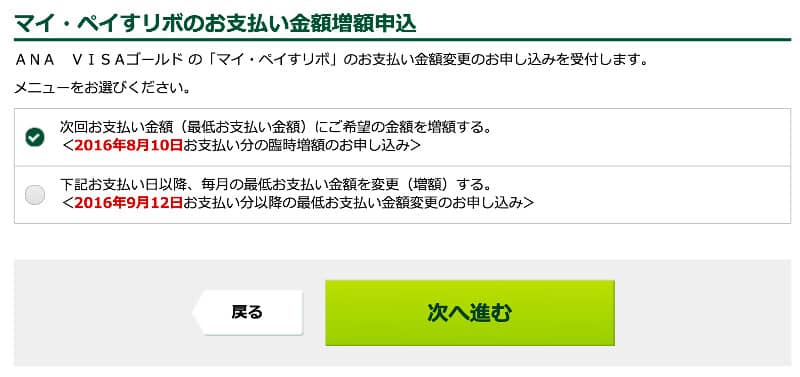

③「次回お支払い金額(最低お支払い金額)にご希望の金額を増額する」を選択し、「次へ進む」ボタンをクリックします。

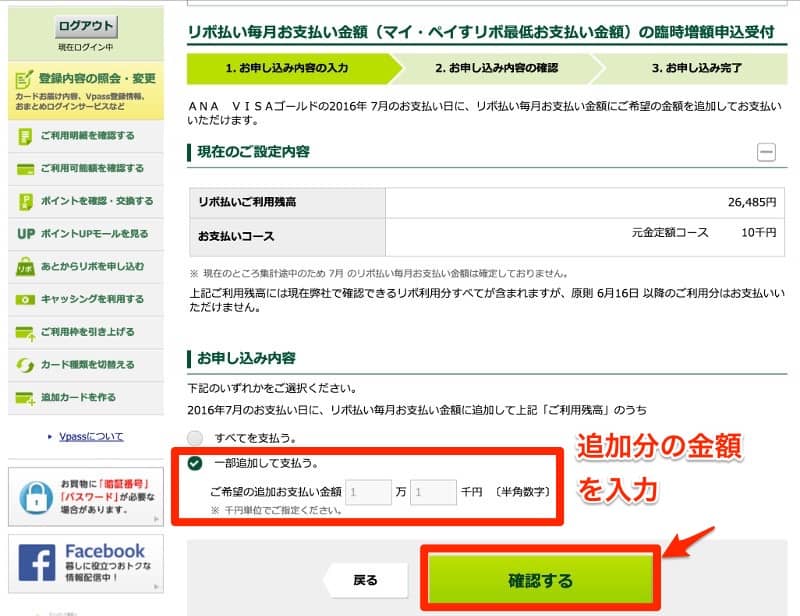

④「一部追加して支払う。」メニューを選択し、増額分の金額を入力してください。入力が完了したら「確認する」ボタンをクリックしてください。

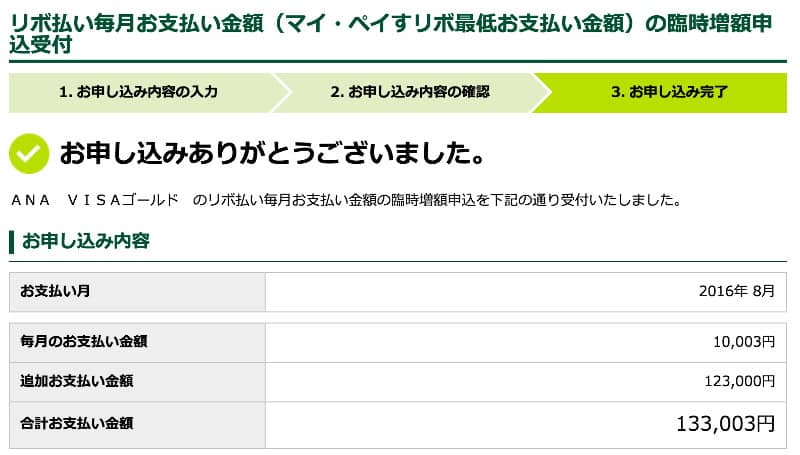

⑤確認画面が表示されますので、入力内容を確認して「申し込む」ボタンをクリックします。ここの例では、リボ払いご利用残高が「26,485円」に対し、1万円の最低支払い金額に「14,000円」分の増額申請をして、合計「24,000円」を2016年7月支払分に対する「合計支払い金額」に設定しています。

【初回以降支払い時の例】

③「次回お支払い金額(最低お支払い金額)にご希望の金額を増額する」を選択し、「次へ進む」ボタンをクリックします。

④「一部追加して支払う。」メニューを選択し、増額分の金額を入力してください。入力が完了したら「確認する」ボタンをクリックしてください。

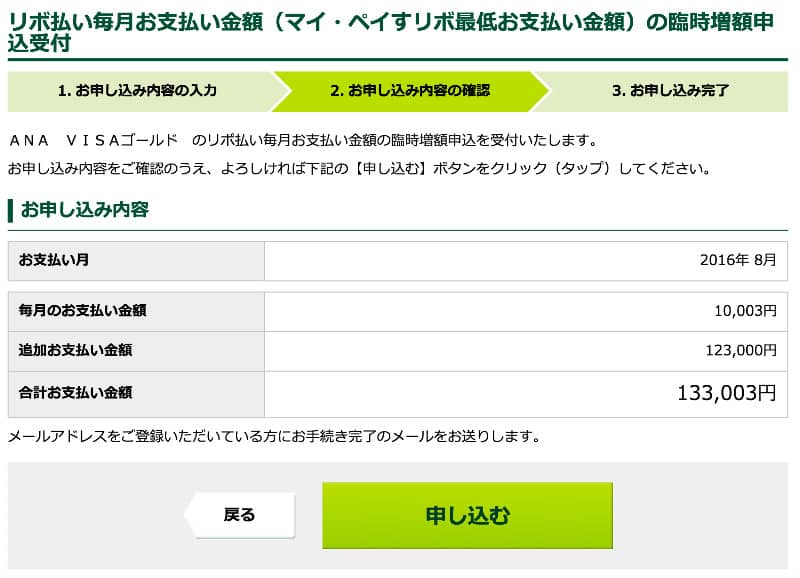

⑤確認画面が表示されますので、入力内容を確認して「申し込む」ボタンをクリックします。ここの例では、追加お支払い可能額が「123,366円」に対し、1万円の最低支払い金額に「123,000円」分の増額申請をして、合計「133,003円」(3円は2016年7月支払時の残高に対するリボ払い手数料)を2016年8月支払分に対する「合計お支払い金額」に設定しています。

⑥増額申請が完了すると以下の画面が表示されます。

参考までに、前月の残高と今月利用分の明細は、「リボ、分割払い、キャッシングのお支払い予定明細」から確認できます。

以下の明細は、2016年7月15日締のデータですが、前回の残高が「1,936円」に対してリボ払い手数料が「3円」発生していることが確認できると思います。毎月の最低支払い額を1万円に設定していますので、8月支払い時は少なくとも「10,003円」を支払う必要があります。

6月16日〜7月15日の期間に「131,430円」を利用し、前回の残高「1,936円」を合計すると「133,366円」となりますので、最低支払い額が1万円ですので追加お支払い可能額として「123,366円」と表示されていたことがわかるかと思います。初回以降は残高として100円以上残せば良いわけですから、「123,000円」を臨時増額申請したわけです。その結果、残高は「366円」となり、これに対してリボ払い手数料を支払う必要があるわけですが、5円程度の手数料となります。

臨時増額申請後、1〜2日後には再度、「お支払金額のお知らせ」というメールが届きますので、増額後の内容を確認しておきましょう。

以下は上記で臨時増額申請を行った後の明細です。最低支払い額1万円と臨時増額分の合計「133,000円」とリボ払い手数料の「3円」が今回お支払い額として「133,003円」に修正されていて、元金残高が「366円」になっていることが確認できると思います。

請求金額が確定すると三井住友カードからメールが送られてくるので、すぐに臨時増額を申請しましょう。リボ払い手数料を発生させるために毎月必ずやる必要がある作業です。忘れてしまうと大きな手数料が発生してしまいますので、時間にして数分程度の作業ですので面倒臭がらず忘れずにやるようにしましょう。

また、「Vpass」からの臨時増額申請は月に1回しかできませんので、金額を訂正したい場合には電話で増額申請をしてください。

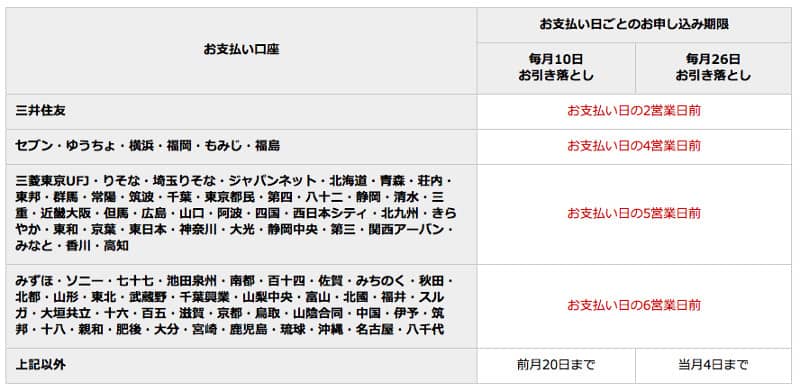

カード引き落とし口座には注意

実は、メールで請求金額の案内があったら”すぐに臨時増額申請しましょう”と言っているのには訳があります。次の表を御覧ください。

お支払い口座に設定している銀行毎に、マイ・ペイすリボ最低お支払い金額の申し込み期限が異なるのです。

三井住友銀行に口座をしていれば、お支払い日の2営業日前ですのでかなり余裕があるのですが、”上記以外”の口座ですと「前月20日まで」です。三井住友カードから請求金額の確定メールが送られてくるのは、だいたい毎月25日前後ですので、メールを待っていると申し込み期限に間に合いません。

ですので、「上記以外」の口座しかお持ちでない場合には、三井住友やゆうちょ銀行などの口座を開設されることをオススメします。

まとめ

「ANA VISAワイドゴールドカード」のマイル還元率を最大1.71%にまで高めるために、マイ・ペイすリボの運用方法と注意点について解説しました。

- リボ払い金額がゼロではボーナスポイントがもらえない

- 通常時は毎月100円以上の残高を残せば良い

- 初回支払い時のみ多めに残高を残す(487円〜811円だがもう少し多いほうが安心)

- WEB上では臨時増額申請は月1回まで、訂正したい場合は電話で申請

- 最低支払い金額の申し込み期限が銀行口座毎に違うので支払い口座の設定には注意

以上のことに注意して、ポイントの取りこぼしがないようにしていきましょう。

オススメしている「ANA VISAワイドゴールドカード」についてはこちらで理解を深めましょう。

マイペで払う利息は月1円固定にできる。あるものを使えば。

刈り取り屋様

コメントいただきありがとうございます。

気になりますね、「あるもの」とは・・!?

まだまだ知らないことだらけなので、いろいろと調べてみたいと思います!