陸マイラー初期の活動としてオススメの「クレジットカード発行案件」。どこのポイントサイトで発行すべきなのかを簡単に見つける方法と、気をつけなければならない多重申込についてお伝えします。

初回限定だが獲得ポイントの大きいクレジットカード発行案件

クレジットカード発行案件が、最もお手軽に大量マイルを生み出せる方法です。ポイント還元の大きいものだと、10,000マイル前後獲得できる案件もありますよね。しかし、クレジットカード発行は新規申込が条件ですので、初回限定ということになります。

陸マイラーとしての活動をスタートしたばかりだと、クレジットカードをよくよく考えて発行してきている人はあまりいませんので、最初にいくつかのクレジットカード案件でポイントを獲得して、マイル口座へ実際にマイルが貯まっていることを実感できるとよいスタートが切れると思いますし、何よりリスクがありませんのでオススメしています。

どのポイントサイトで発行するかは「どこ得」で比較するのがオススメ

ポイントサイト獲得用サイトとして、

- ハピタス

- ポイントタウン

- ゲットマネー

- げん玉

をオススメしています。それぞれの特長や注意点などはこちらをお読みください。

「どこかのポイントサイト1つで集中して貯める」という方はそのサイト内で検索すれば良いのですが、サイトが複数あると行ったり来たりが面倒になってしまい、そこで終わってしまっては意味がありませんので、ポイントを横断的に比較できるサイトをご紹介します。

それが「どこ得」です。

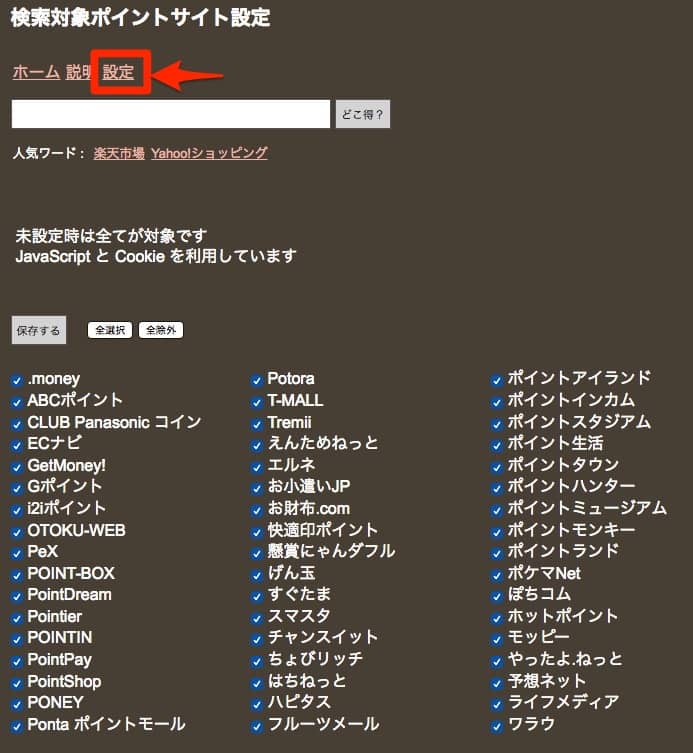

非常にシンプルなサイトですね。どのサイトを比較対象にするかは「設定」リンクをクリックすると一覧表示されるので、対象のポイントサイトにしぼって保存しておきましょう。

どこ得で表示される「%」と「円」とは?

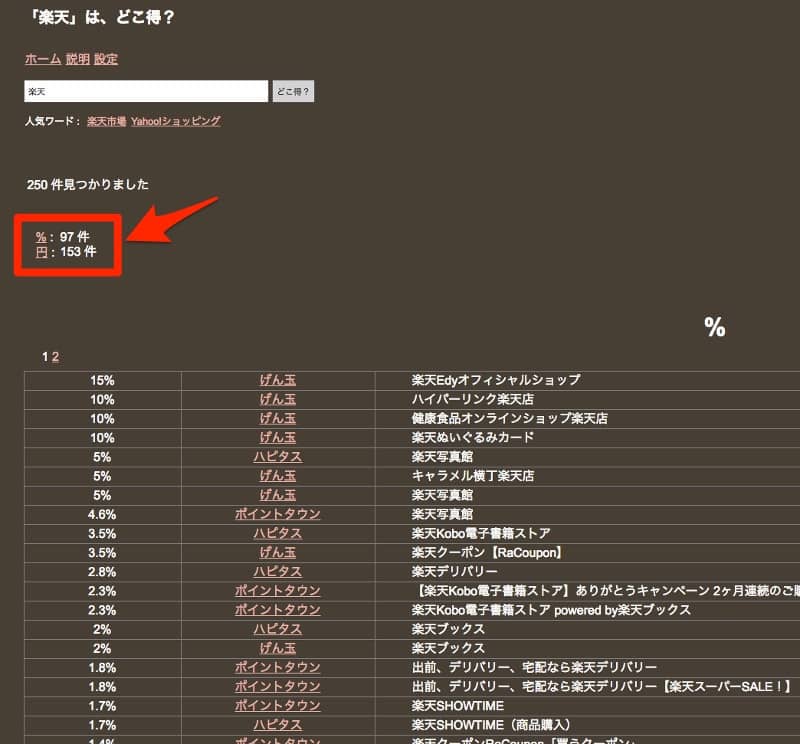

それでは、何かキーワードを入れて検索してみましょう。ここでは例として「楽天」と入力してみます。こちらがその結果です。

この時は250件見つかりましたが、その下に

%:97件

円:153件

とあります。これは一体何でしょうか?

「%」とはポイント還元率を表しています。つまり、購入金額の◯%をポイント還元する際の率となります。例えば、「5%」と記載があるサイトで3,000円購入すると、150円相当のポイントが経由したポイントサイトのポイントとして還元されるということです。ハピタス経由は1pt=1円相当なので150ポイント、げん玉は10pt=1円相当ですので1,500ポイント、のように還元されるということです。

一番大きい還元率は、げん玉経由の”楽天Edyオフィシャルショップ”の15%です。実際にげん玉で見てみると、

と、どこ得で検索した結果と同じ案件が掲載されていますね。

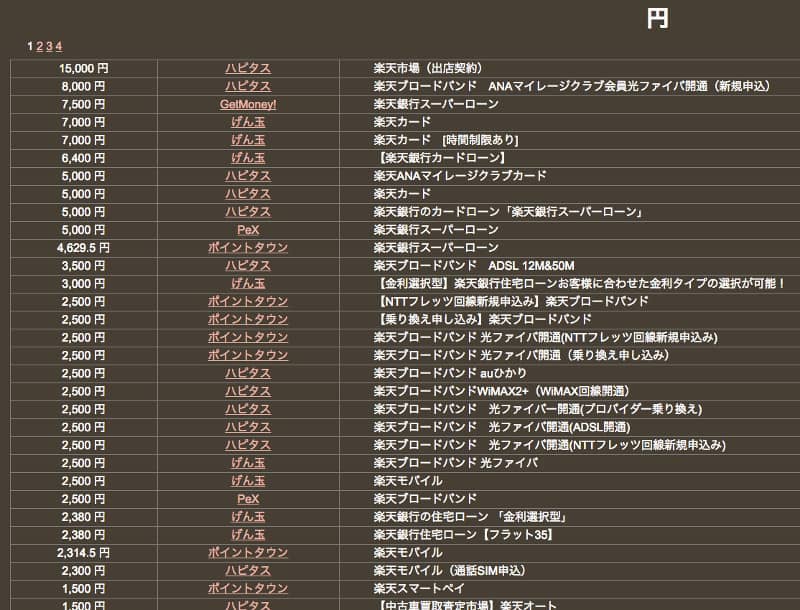

今度は「円」のほうを見てみます。「円」とは、そのポイントサイトを経由して案件を完了させた時に獲得できるポイントの円相当額、になります。

例えば、「楽天カード」を見てみましょう。一番還元額が大きいのはげん玉で、7,000円相当のポイント(げん玉は10pt=1円相当なので70,000ポイント)が獲得できることがわかります。

このように、どこ得を使うと、どのポイントサイトを使うべきかわかるのが良いですね。

でも「どこ得」に頼り過ぎるのもダメ

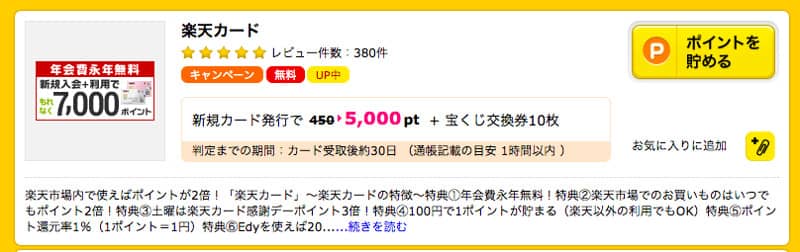

「オススメしておいて何事だ!」と怒られそうなのですが、「本当にそうなのか?」と思って、オススメしている4つのサイトで「楽天カード」を検索してみました。すると・・・

ハピタス→「5,000円相当」獲得

ポイントタウン→「6,400円相当」獲得!!!

ゲットマネー→案件なし

げん玉→「7,000円相当」獲得

ツッコミどころがありましたね(笑)。どこ得ではポイントタウンでの案件掲載はなかったのですが、実際は「6,400円相当」のポイント還元を行っています。結果的には、げん玉が一番還元額が大きいのですが、こういう漏れがあると他はどうなるんだ?と気になります。

こうやって比較してみると、どこ得だけに頼り過ぎるのも良くないかなと思います。特にクレジットカード発行案件のようなポイント獲得額の大きい案件では、見過ごしてしまっただけで結果的に数千マイル相当も違ってくることもあり得ます。

おそらくですが、どこ得はある時点での各ポイントサイトのデータを保持していてそれを元に検索結果を表示していると思いますので、どうしても実際の掲載案件とはタイムラグが生じてくる可能性があります。

ショッピング案件はそう頻繁に還元率は変わらないのですが、クレジットカード案件などは目標人数に達したら案件が終了したり還元額が少なくなりますので、ポイント獲得額の大きい案件ではすべてのポイントサイトを比較する癖を身につけることをオススメします。

でもクレジットカード発行案件よりもソラチカカード発行が何よりも優先

各ステップを順番通りに進めてきた人であれば、ソラチカカードの重要性は理解できていると思います。ANAマイルを効率的に貯めるにはソラチカ交換ルートが必須ですので、このクレジットカードを発行しているのが何よりも重要です。

ポイントサイトでのポイント獲得に前のめりになって他のクレジットカード案件を連発してしまい、ソラチカカードを発行出来ない、あるいは審査落ちしてしまわないように注意しましょう。内容をもう一度おさらいしたい場合は、こちらをお読みください。

多重申込にはくれぐれも注意

短期間に複数のクレジットカード発行申込は好ましくなく、一般的には、半年間に3件以上の申込、が多重申込の状態とされています。

なぜ多重申込は危険なのか?

クレジットカード会社申込をすると、その状況は全て信用情報機関(CIC)に登録されています。CICには申込者の信用情報が記録されており、現在何件のクレジットカードやローンを契約しているのか、何件申し込みを行ったのかなど、個人情報の照会をクレジットカード会社が行うことが可能になっています。

この情報は全てのカード会社で確認することが出来るので、短期間に申込があると「お金に困っているんじゃないのか!?」と疑われてしまうのです。使うだけ使ってそのままトンズラしてしまう借り逃げの可能性を疑われてしまいます。

そして審査に落ちてしまうと、多重申込と審査落ちの2つの情報がCICに登録され、この2つの情報が消えない限りは次の審査に通らないのです。

- 多重申込した情報が登録される

- 全ての審査落ち情報が登録される

- 2つの情報が消えない限り、次の審査には通ることは無い

果たして解決策はあるのでしょうか?

どれくらいの期間、情報が保管されるのか?

CICに保管されたクレジットカードの申込情報は照会日から6か月間保管されます。(参考:CICが保有する信用情報)

参考ページを見て頂くと分かるのですが、「信用情報の種類」として以下の種類があります。

| 信用情報の種類 | 概要 | 保有期間 |

| 申込情報 | クレジットやローンの新規申込みにおける支払能力を調査するため、カード会社などが照会した事実を表す情報 | 照会日より6ヶ月間 |

| クレジット情報 | カード会社などと締結した契約の内容や支払状況を表す情報 | 契約期間中および契約終了後5年以内 |

| 利用記録 | クレジットやローンの利用途上における支払能力を調査するなどのため、カード会社などが照会した事実を表す記録 | 利用日より6ヶ月間 |

クレジットカード会社の審査に落ちると、「申込情報」だけが残ることがわかると思います。新規にカード会社が照会した際には「クレジット情報」が無いので審査落ちしたことが分かるわけです。この申込情報の保管期間が6ヶ月ですので、6ヶ月過ぎてしまえばそれ以上前のクレジットカード発行の申込情報はカード会社からは照会できませんので、過去に審査落ちしたことはわかりません。

冒頭に、半年間に3件以上の申し込みは控えたほうが良いというのは、この申込情報の保管期限が6か月であるというところからきています。もしクレジットカードの審査に落ちたら、次のカード発行申込まで最低6ヶ月は期間を空けること、が鉄則です。

もちろん、各個人の職業や年齢、年収、住所、家族構成、既存カード会員かどうか等を含めて、こういった属性の高い方は件数もあまり関係なく発行されることもありますが、あくまでも半年間に3件を目安としておくことをオススメします。

クレジットカードを発行したら気をつけるべきこと

ポイント獲得のためにクレジットカードを複数枚発行していくこともあるでしょう。その中には、ポイント目的で発行し使うつもりが全くないようなクレジットカードもあると思います。そのようなクレジットカードを持っている場合には、以下のことに気をつけましょう。

- 新規発行後、約1年は解約しない

- 少額でもできれば毎月利用する

- キャッシング枠はゼロにしておく

発行後1年は少額でも利用すべき

クレジット情報は契約終了後5年以内で保管されるので、その情報を照会したクレジットカード会社の審査に影響することが考えられるからです。申し込んで契約締結してもすぐに解約していると、ポイントやキャンペーンでの特典目的だと判断されやすくなるため、審査に影響します。

そのため、できれば毎月、少額でもいいのでクレジットカードを利用しておくと、その利用履歴はCICに記録されクレジットヒストリーとなり、信用がどんどん蓄積されていきます。これが次の新規カード申込時にちゃんと評価され、審査に通りやすくなるというわけです。

ただ、年会費がかかるのがイヤだという人もいると思いますので、年会費がかかるカードの場合には、年会費請求月の前月あたりに解約すれば良いでしょう。

キャッシングはゼロで問題なし

また、キャッシング枠をゼロにしておくというのは、クレジットカード発行時の審査を有利にしておくためです。

キャッシングは非常に高金利のローンで、キャッシング利用者は「高い金利を支払ってでもお金を借りる必要がある人」と言えるでしょう。カード会社からすると、そんな危険な人には借り逃げされたくないので審査は通したくありません。

カード会社が審査する際にCICに照会すると契約内容が見れるわけですから、キャッシング枠があると少なくとも”利用できる状態”にはあるわけです。利用していなければ、利用記録を参照するとローンの利用がないことは分かるのですが、このブログをお読みの方にはキャッシングが必要な方はほぼいないと思いますので、基本的にはゼロにしておいて問題ないはずです。

ただ、ポイント付与条件としてキャッシング枠の設定が必要な案件もあると思いますので、その場合は、条件を満たす最低キャッシング額を設定しポイントが付与されたらゼロにすれば良いでしょう。

まとめ

クレジットカード発行案件の進め方や、特に多重申込に関する注意点についてまとめました。

- どこ得を利用してポイントサイトを比較しよう

- ポイント大量獲得案件はポイントサイトをそれぞれ比較すべき

- 多重申込とならないよう半年間に3枚を目安に

- 発行後すぐに解約せず少額でも利用し、不要なキャッシング枠はゼロに

クレジットカード発行案件は、事前にちゃんと注意点を理解しておけばリスクあるものではありません。しっかりと押さえてポイント大量獲得していきましょう!

その他にも大量ANAマイル獲得の方法がありますので、ぜひチャレンジしてみましょう!

コメントを残す